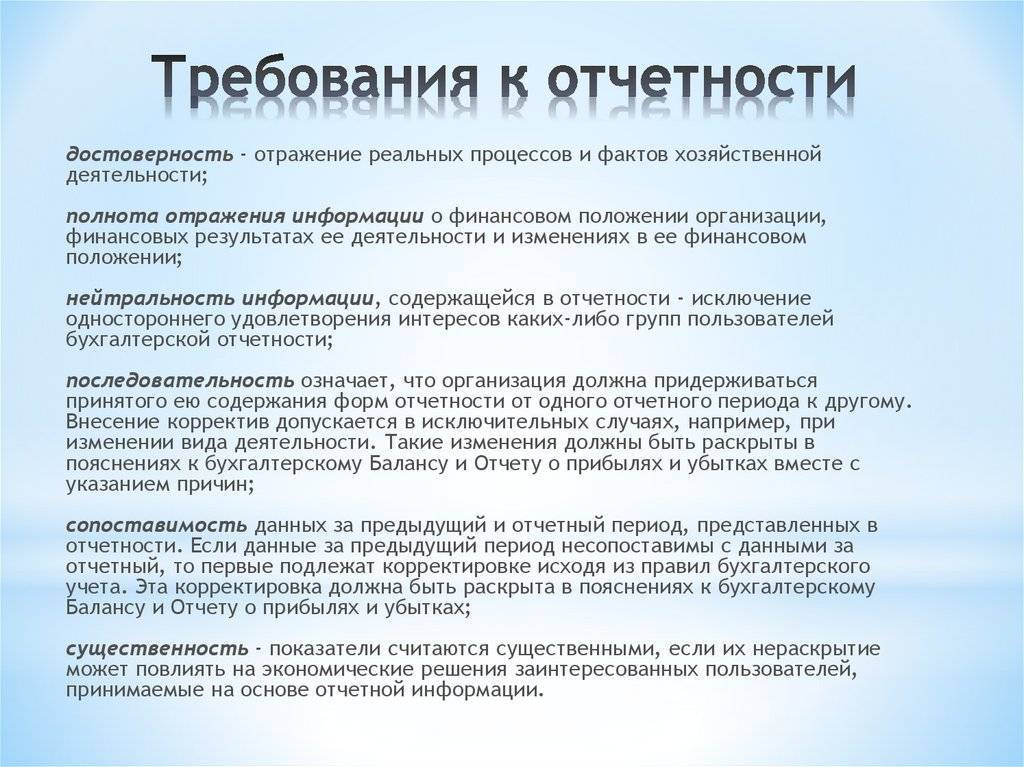

раскрытие информации о нма в бухгалтерской отчетности. отражение затрат в финансовой отчетности. требования к составлению бух отчетности. требования к составлению бух отчетности. отражение событий после отчетной даты в бухгалтерской отчетности.

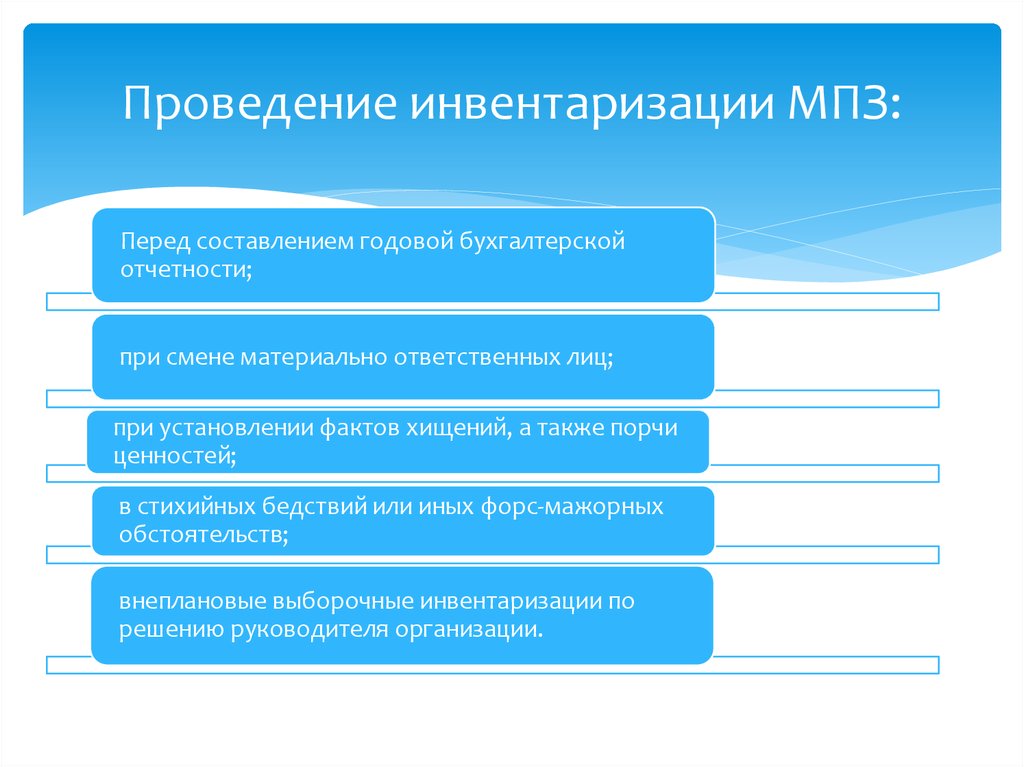

схема проведения инвентаризации мпз. отражение информации бухгалтерской отчетности. оценочные обязательства и условные обязательства. финансовые вложения в финансовой отчетности. бухгалтерская отчетность презентация.

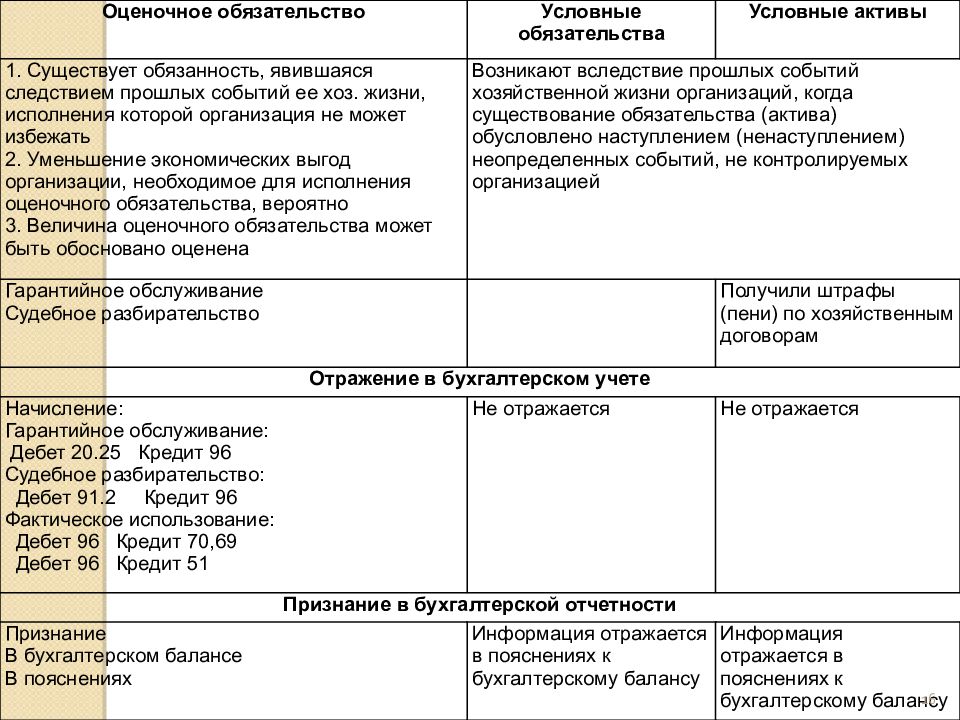

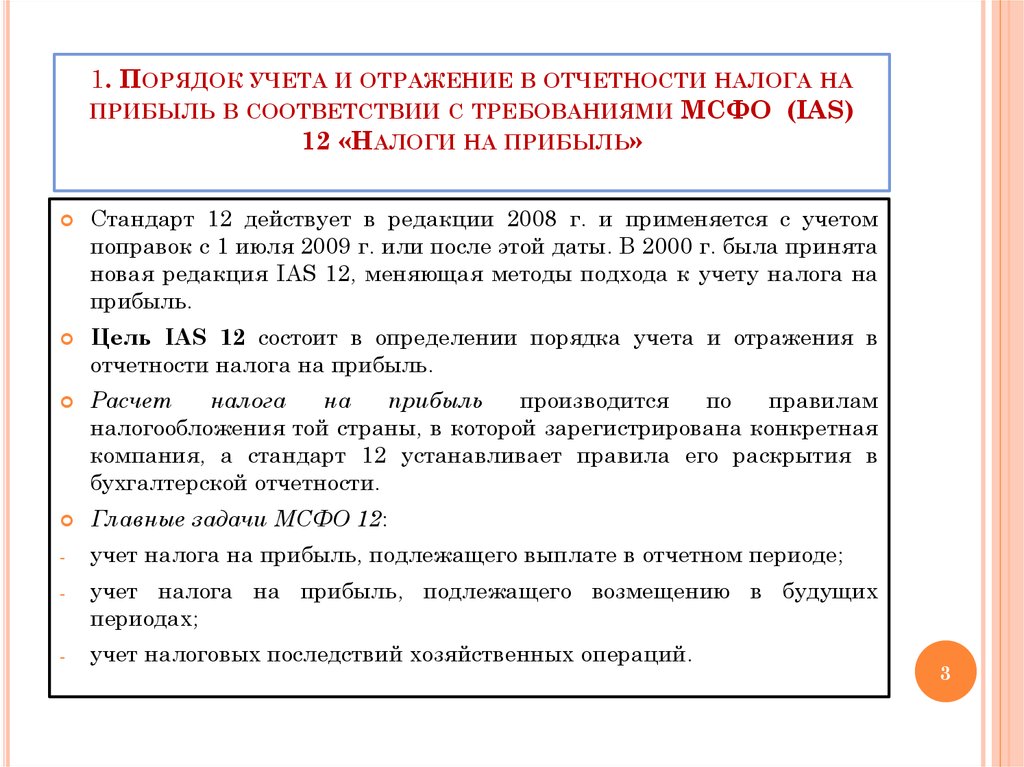

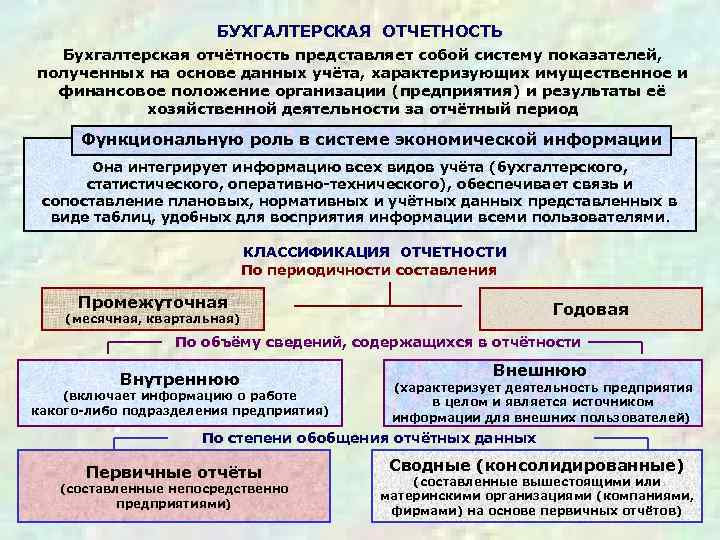

отражение информации бухгалтерской отчетности. информации бухгалтерской отчетности. порядок отражения в учете налога на прибыль. оценочные обязательства, условные обязательства и условные активы. бухгалтерская отчетность основные составляющие.

отражение денежных средств в учете и отчетности. отражение информации бухгалтерской отчетности. отразить факты хозяйственной деятельности. отражение информации бухгалтерской отчетности. отражение финансового результата в бухгалтерской отчетности.

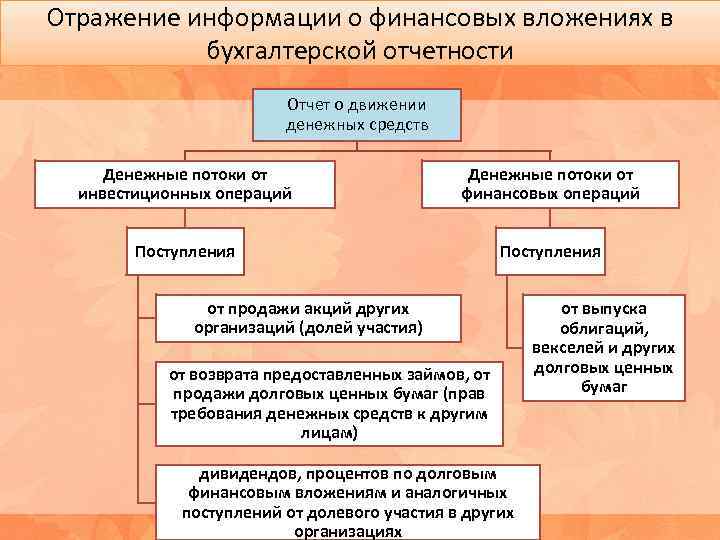

отражение информации бухгалтерской отчетности. отражение информации бухгалтерской отчетности. отражение финансовых вложений в бухгалтерской отчетности. отражение финансовых результатов в отчётности. факты хоз жизни в бух учёте.

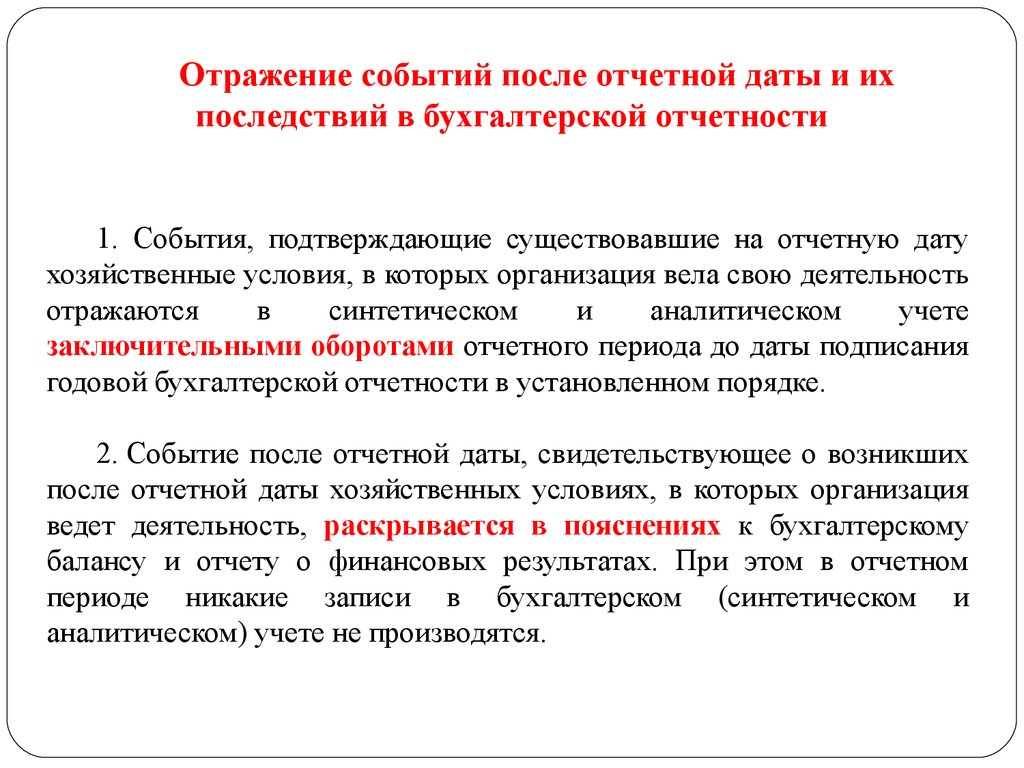

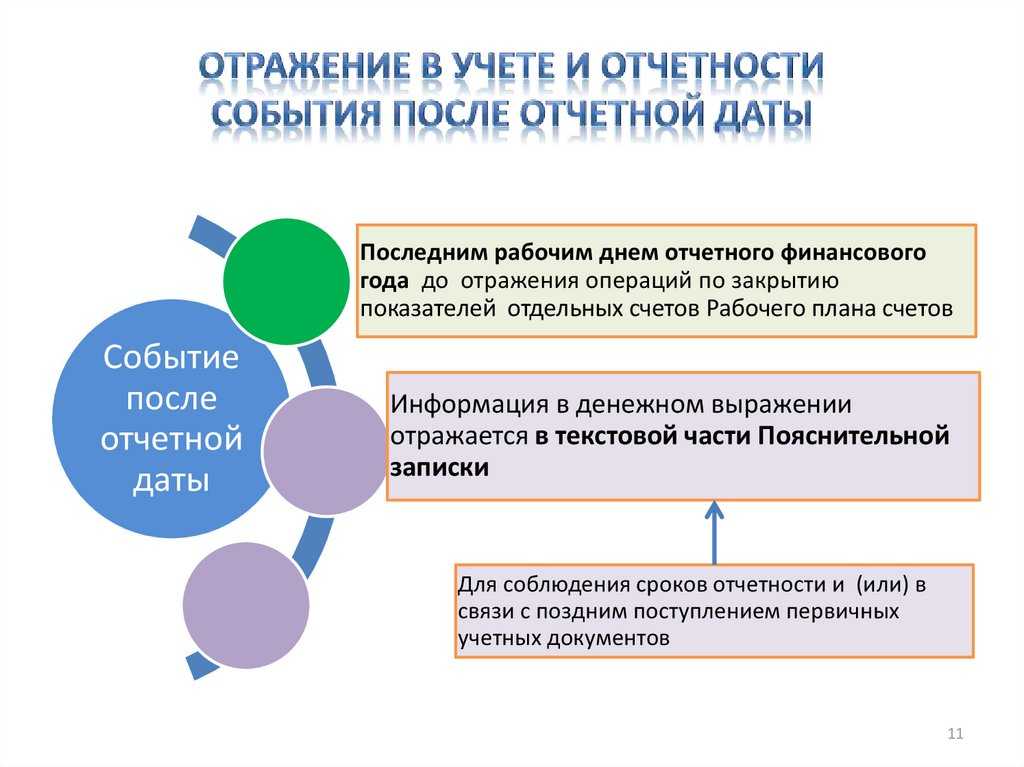

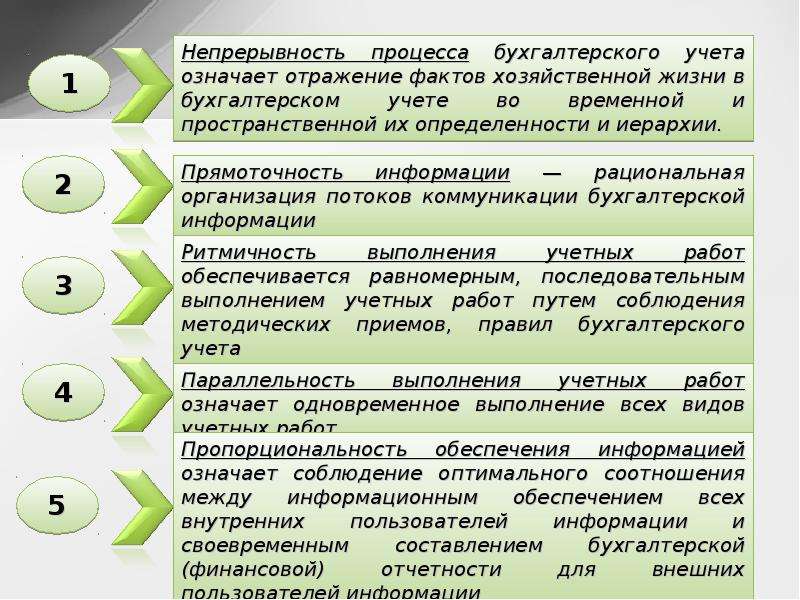

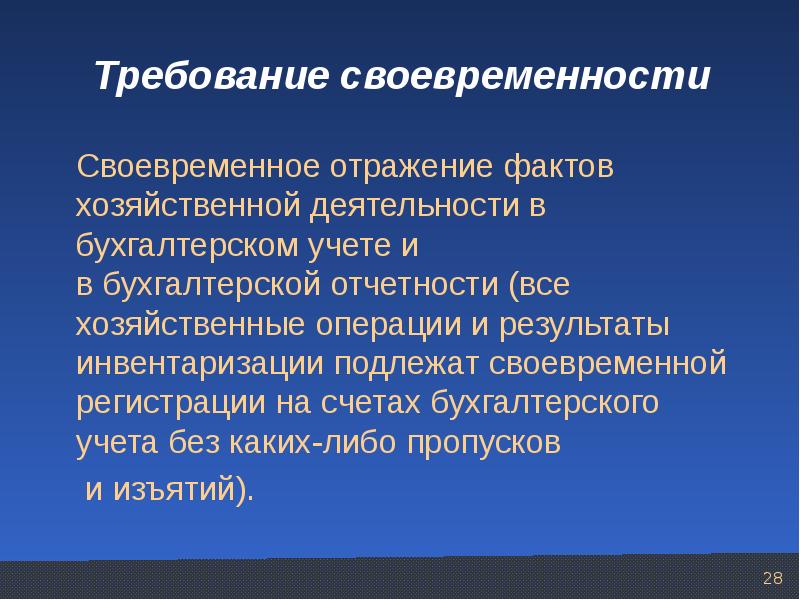

отражение информации бухгалтерской отчетности. своевременность в бухгалтерском учете это. современные стандартные требования к отчетности. отражение событий после отчетной даты в бухгалтерской отчетности. условные обязательства и условные активы.

отражение информации бухгалтерской отчетности. отражение информации бухгалтерской отчетности. отражение информации бухгалтерской отчетности. отражение фактов хозяйственной деятельности в бухгалтерском. отражение финансовых результатов в отчётности.

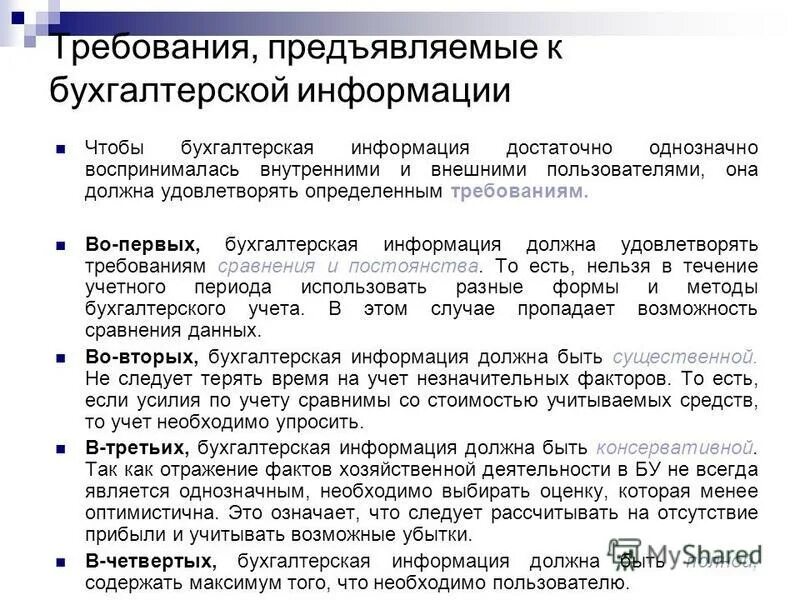

отражение информации бухгалтерской отчетности. отражение информации бухгалтерской отчетности. порядок составления бухгалтерской (финансовой) отчетности. финансовым вложениям в бухгалтерской отчетности организации. требования к бухгалтерской отчетности организации.

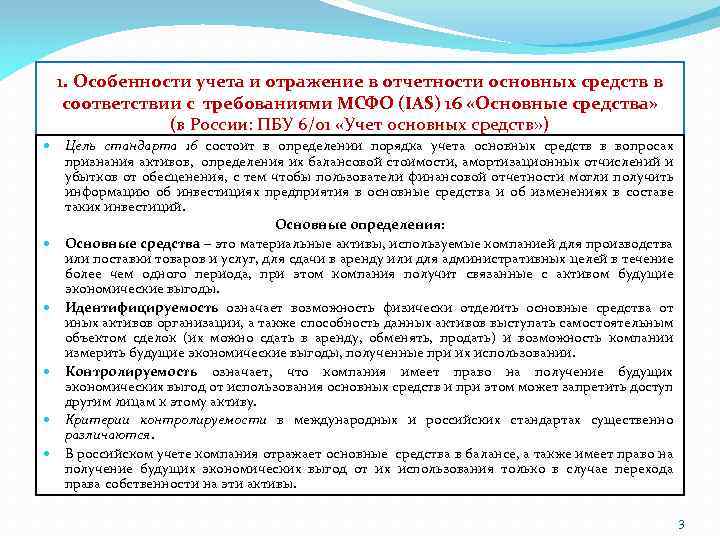

основные средства в отчетности отражаются. события после отчетной даты примеры. отражение на счетах бухгалтерского учета факты хозяйственной жизни. ытия после отчетной даты. мсфо 12 налоги на прибыль.

порядок формирования бухгалтерской и финансовой отчетности. события выявленные после отчетной даты. отражение информации бухгалтерской отчетности. порядок проведения инвентаризации производственных запасов. условные активы и обязательства это.

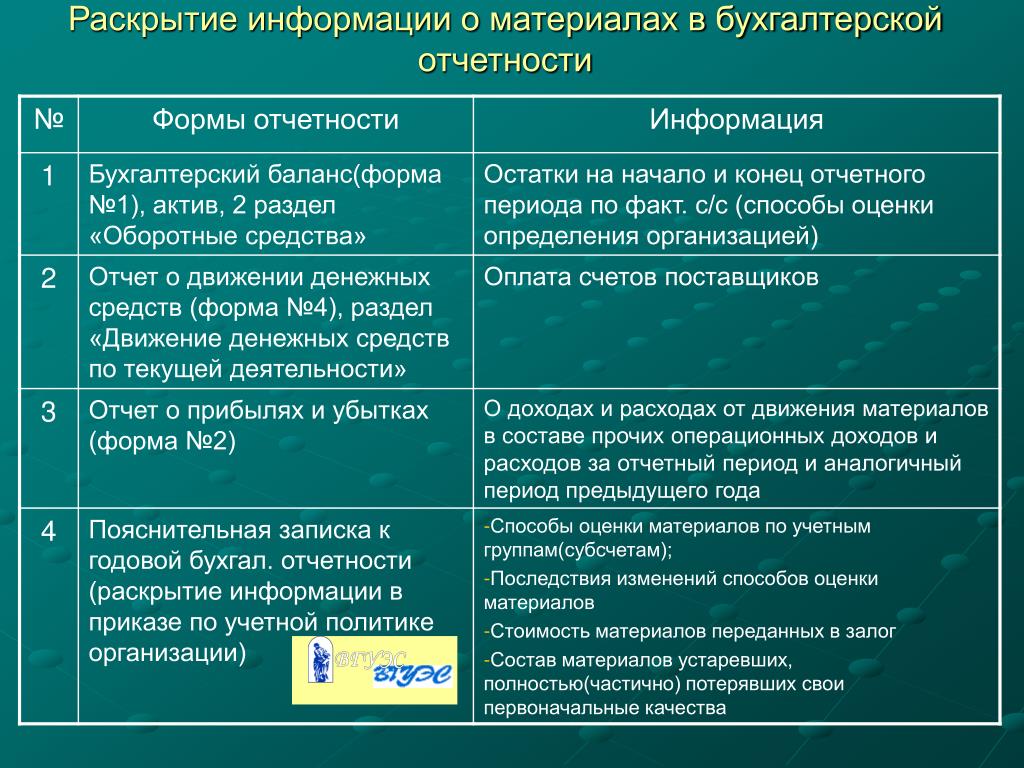

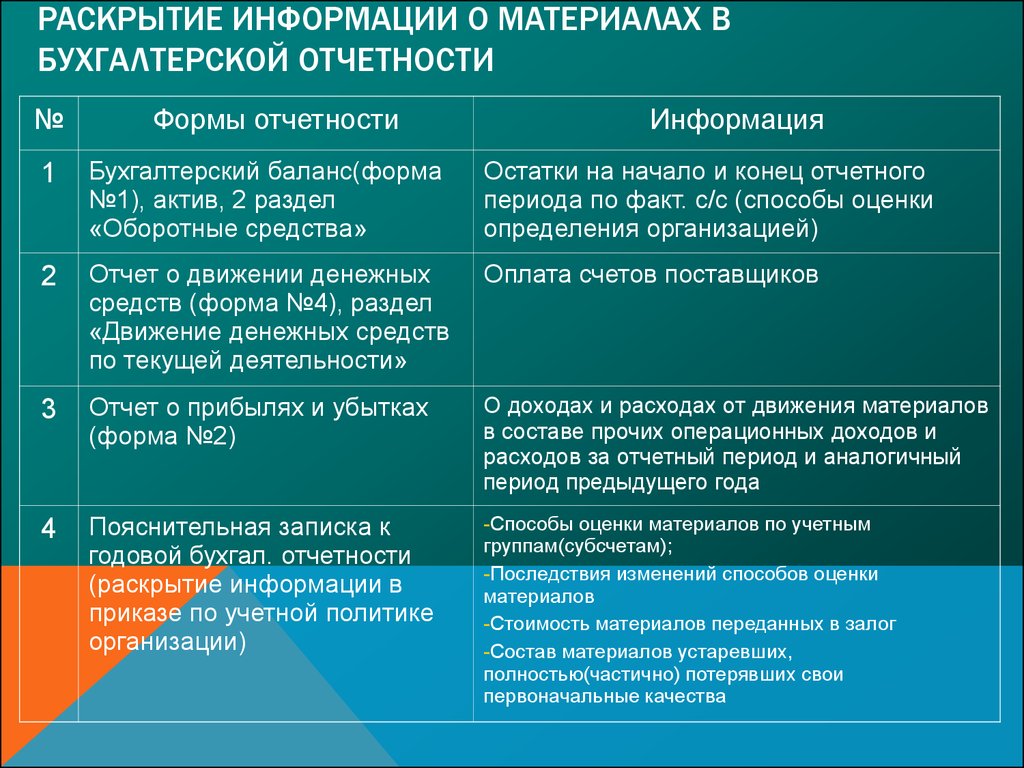

раскрытие информации о мпз в бухгалтерской (финансовой) отчетности. порядок проведения инвентаризации мпз. отражение информации бухгалтерской отчетности. отражение мпз в бухгалтерской отчетности. отражение информации бухгалтерской отчетности.

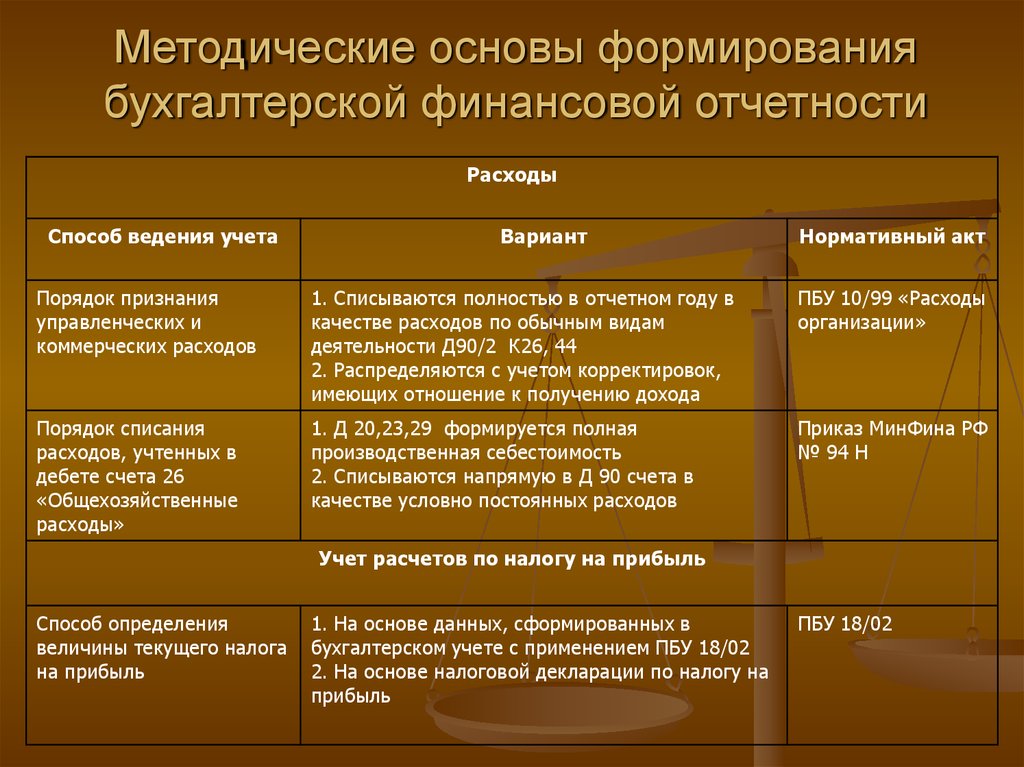

отражение информации бухгалтерской отчетности. своевременность отражения операций в бухгалтерском учете. отражение информации бухгалтерской отчетности. методические основы формирования бухгалтерской отчетности. отражение информации бухгалтерской отчетности.

раскрытие финансовой информации отчетности. раскрытие финансовой информации отчетности. отразите в бухгалтерском учете факты хозяйственной жизни,. отражение информации бухгалтерской отчетности. денежные средства в бухгалтерской отчетности.

классификация событий после отчетной даты. отражение основных средств в бухгалтерской отчетности. основные требования к составлению отчетности. отражение в бухгалтерской финансовой отчетности. задачи по налогу на прибыль организации.

событие после отчетной даты отражается в бухгалтерской отчетности. раскрытие информации в бухгалтерской отчетности. основные формы отчетности бухгалтерского учета. раскрытие финансовой информации отчетности. порядок и принципы формирования бухгалтерской отчетности.

основные требования к годовой бухгалтерской отчетности. требования к бухгалтерской финансовой отчетности. раскрытие информации о нма в бухгалтерской отчетности. факты хоз жизни в бухгалтерском учете. после отчетной даты это.

проведение инвентаризации материально производственных запасов. причина составления бухгалтерской отчетности. составление бухгалтерской отчетности предприятия. отражение налогов на прибыль в финансовой отчётности. мсфо(ias) 12 «налоги на прибыль».